コンサルティング事例事例3:山田浩さん(33歳)の場合

提案までのステップ

キャッシュフローの作成には、お客さまから必要な情報を聞き出し、正しくFP名人に入力することが欠かせません。以下、改善提案提示までの流れを、ステップごとに見ていきましょう。

Step1:お客さまヒアリングとキャッシュフロー作成

Step2:現状分析(問題点の抽出)

Step3:改善提案

※以下で紹介するお客さまデータ(FP名人顧客ファイル)はこちらからダウンロードできます。

⇒FP名人サンプルデータの利用方法

Step1:お客さまヒアリングとキャッシュフロー作成

ヒアリングをもとに、FP名人で相談一郎さんの現状のキャッシュフローを作成します。

■お客さまヒアリング情報&FP名人入力画面

お客さまから伺った情報を、FP名人のそれぞれの項目に入力します。

山田浩さんのヒアリング結果は以下の通りです。

FP名人の入力画面に沿って、ご確認下さい。

FP名人の入力画面項目

プロフィール 収入 生活費 お子さま お住まい

その他 貯蓄・運用 老後 万一の備え

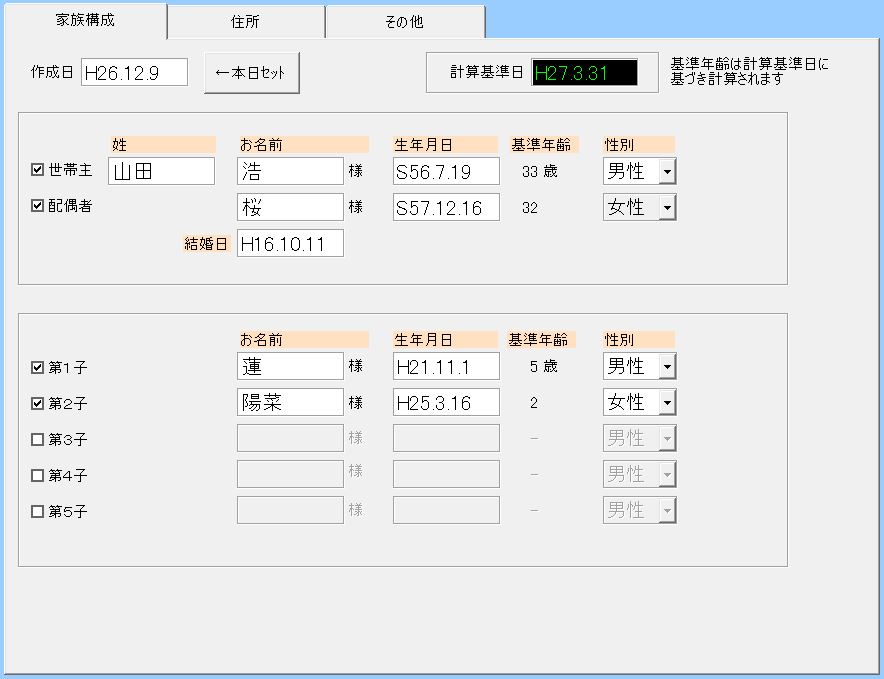

◆プロフィール

・結婚記念日 :平成16年10月11日

・世帯主 :昭和56年7月19日生まれ(33歳)

・配偶者 :昭和57年12月16日生まれ(32歳)

・長男 :平成21年8月11日生まれ (5歳)

・長女 :平成25年3月16日生まれ(2歳)

【入力画面:プロフィール】

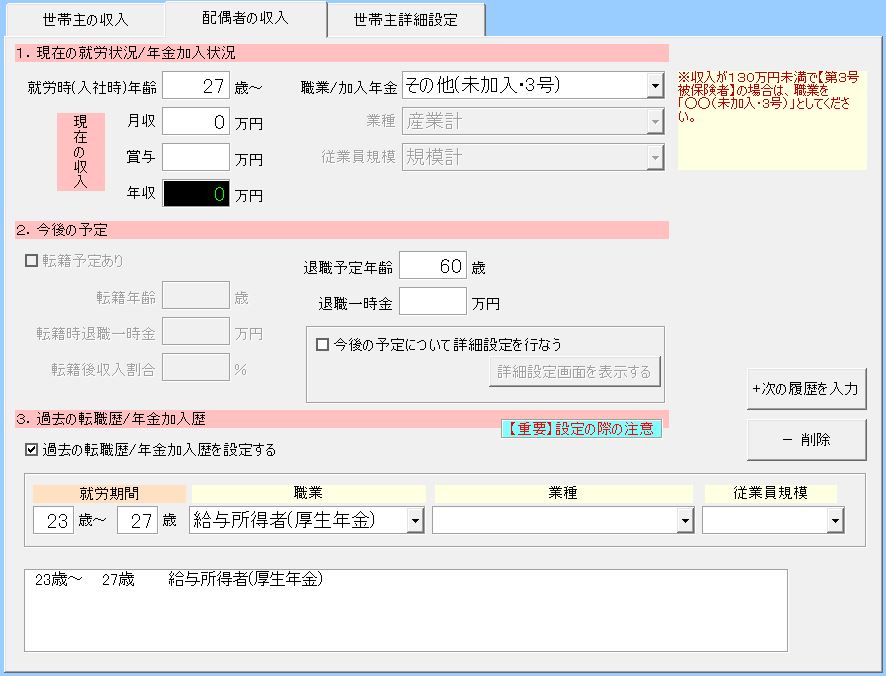

◆収入

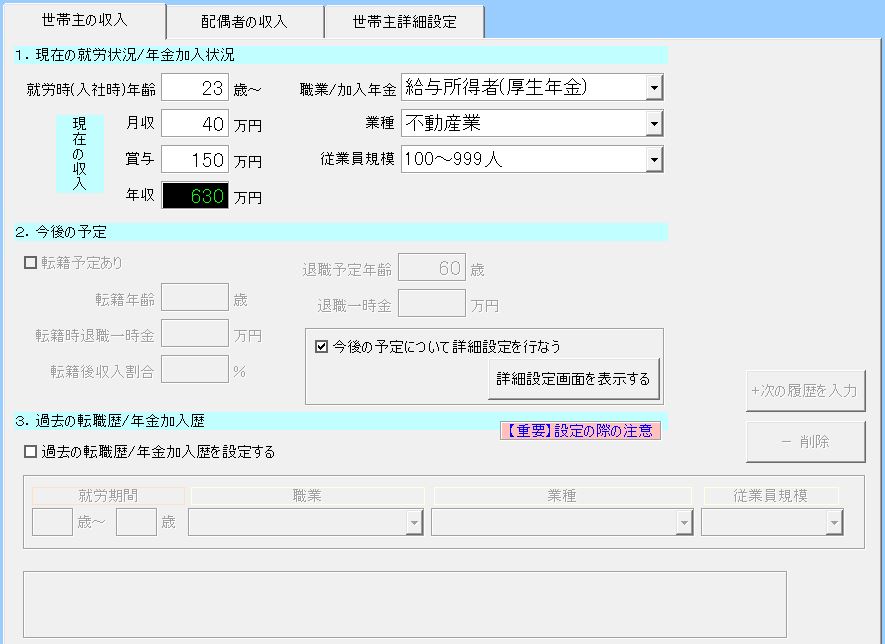

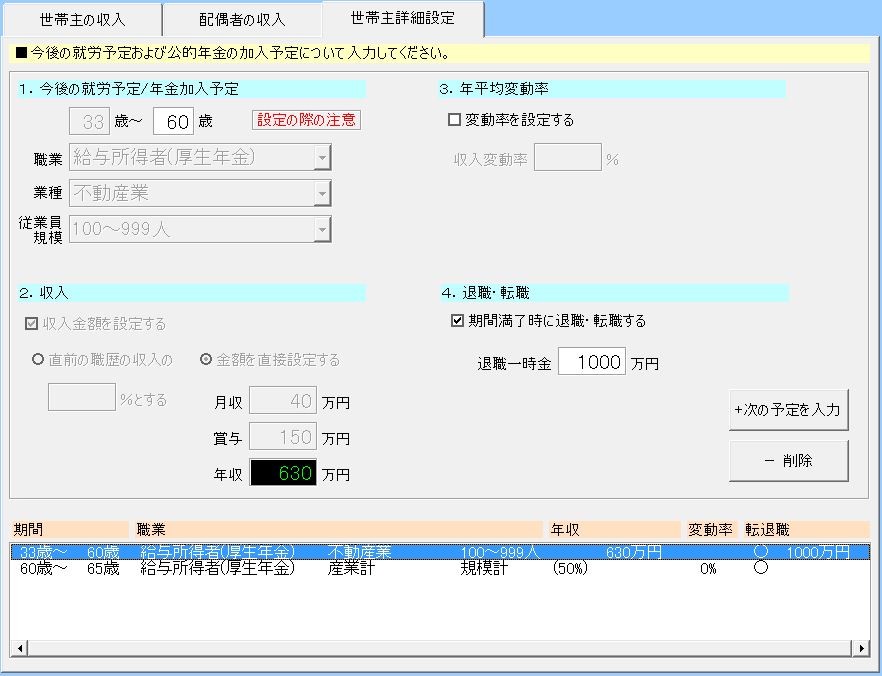

・世帯主 :23歳~ 給与所得者(厚生年金) 不動産業 100~999人以上

現在の収入 月収 40万円 年間賞与 150万円

過去の職歴 なし

退職予定 60歳(退職金1,000万円)

ただし、65歳まで退職時の半分の年収で働く予定

・配偶者 :23歳~27歳 給与所得者(厚生年金)

27歳~ その他(未加入・3号)

【入力画面:収入(世帯主の収入)】

【入力画面:収入(世帯主詳細設定)】

【入力画面:収入(配偶者の収入)】

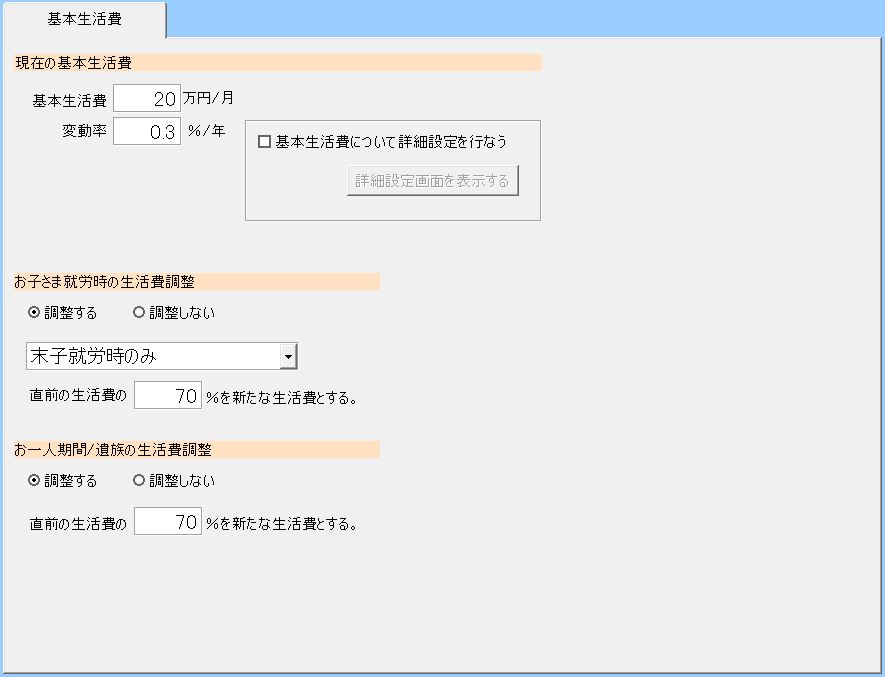

◆生活費

・基礎生活費 :20万円

・変動率 :0.3%

【入力画面:生活費】

◆お子さま

・長男 :幼稚園/保育園 私立

小学校 公立

中学校 公立

高校 私立

大学 私立理系(自宅)

30歳時に結婚資金援助 100万円

・長女 :幼稚園/保育園 私立

小学校 公立

中学校 公立

高校 私立

大学 私立文系(自宅)

30歳時に結婚資金援助 100万円

・教育関連費の変動率 0.3%

・児童手当 考慮する

【入力画面:お子さま(第1子)】

◆お住まい

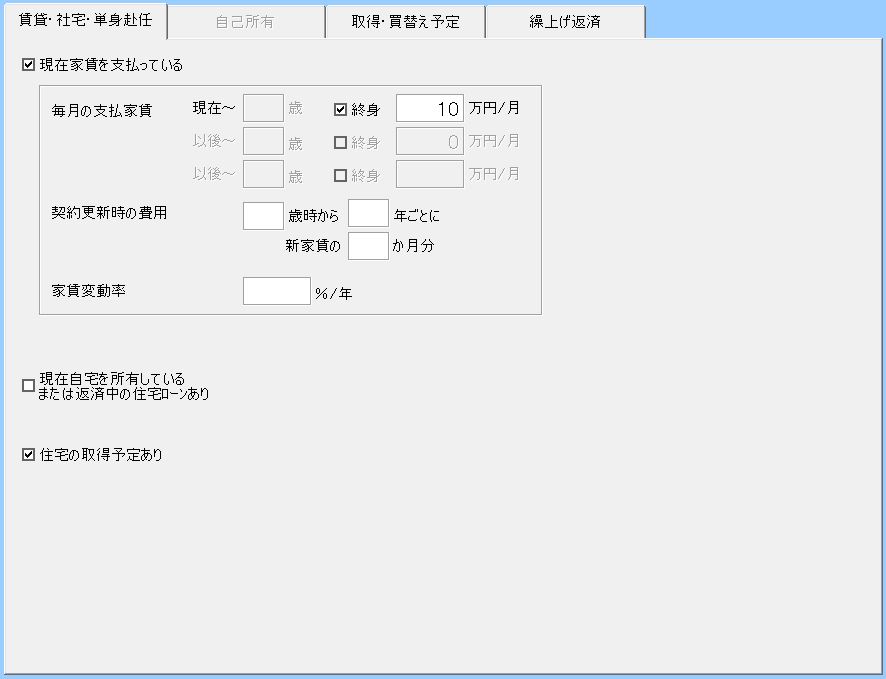

現在は、会社から住宅補助をもらいながら賃貸マンションに住んでいますが、子どもの成長を鑑み、世帯主36歳時に住宅を購入する計画です。

・現在 賃貸 家賃10万円

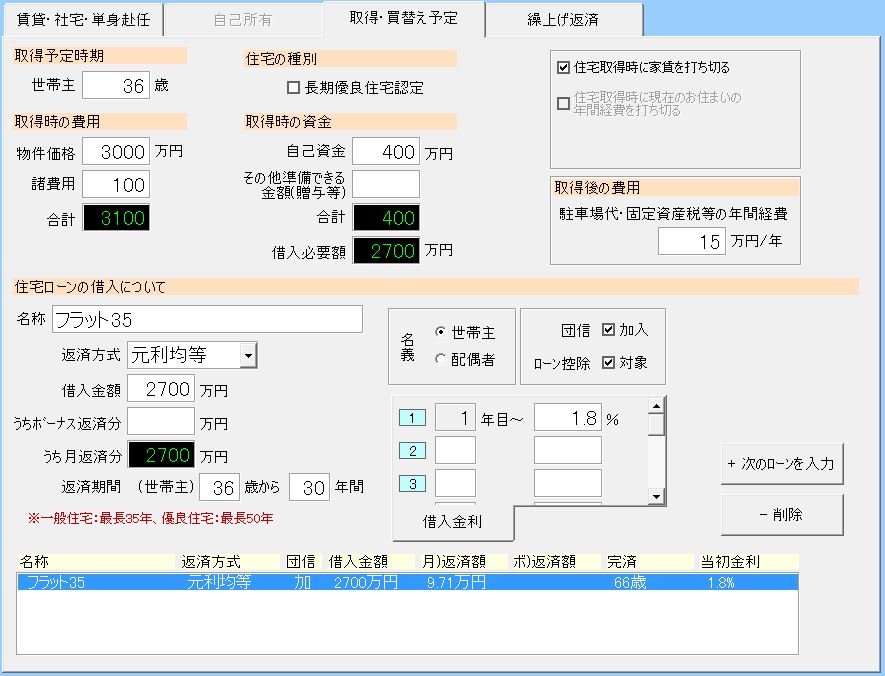

・住宅購入を計画

取得予定時期 36歳

物件価格 3,000万円

諸費用 100万円

自己資金 400万円

住宅の駐車場代・固定資産税等の年間経費 15万円

・住宅ローン 名称 フラット35

返済方式 元利均等返済

借入金額 2,700万円(うちボーナス返済 なし)

返済期間 36歳から30年間

住宅ローン金利 1.8% 全期間固定金利型

世帯主団信 加入

【入力画面:お住まい(賃貸・社宅・単身赴任)】

【入力画面:お住まい(取得・買替予定)】

◆その他

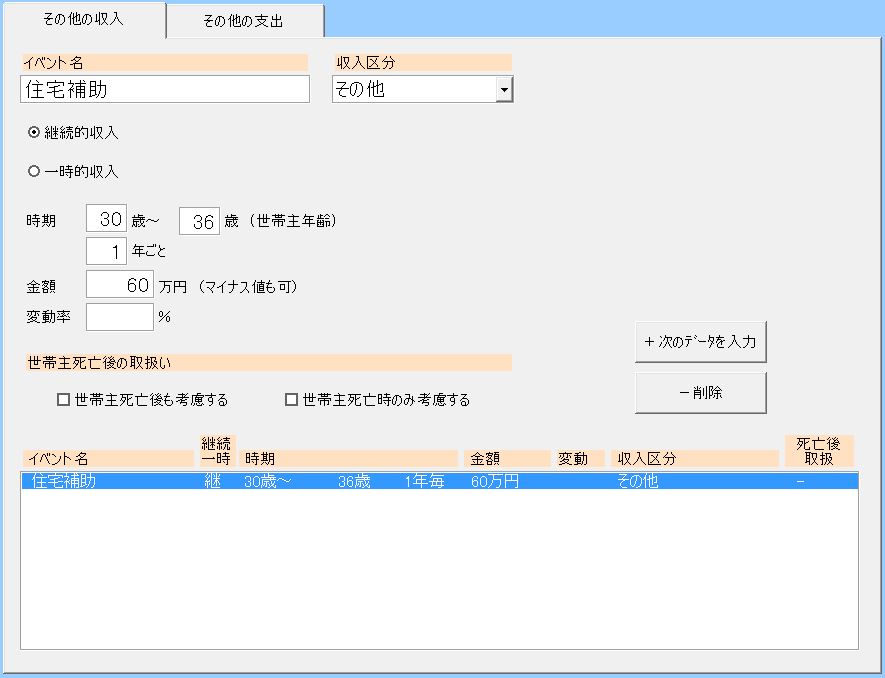

・その他収入 :住宅補助 30歳~36歳 1年毎 60万円

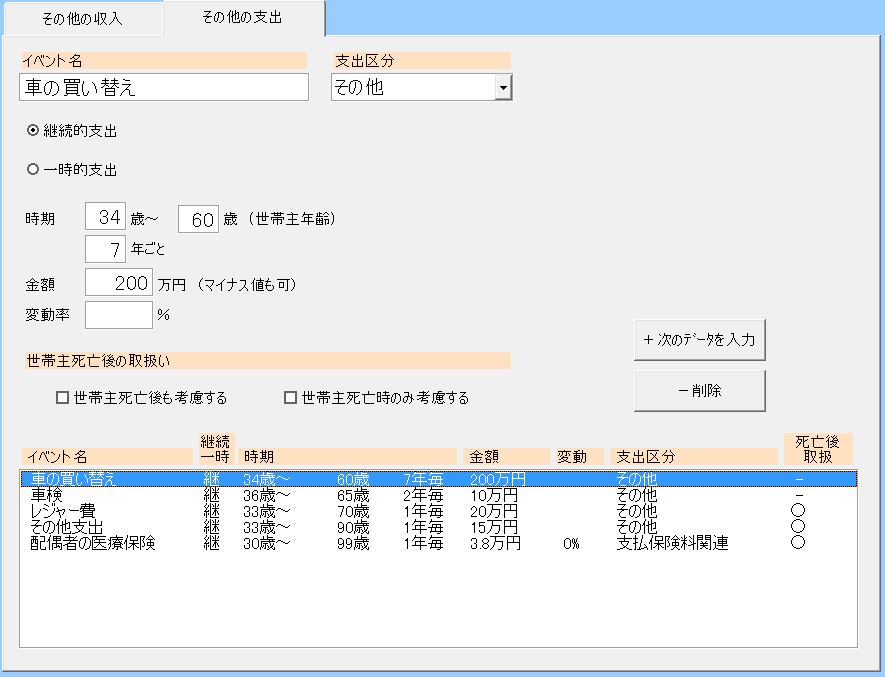

・その他支出 :車の買い替え 34歳~60歳 7年毎 200万円(その他支出)

車検代 36歳~60歳 2年毎 10万円(その他支出)

レジャー費 33歳~70歳 1年毎 20万円(その他支出)

その他支出 33歳~90歳 1年毎 15万円(その他支出)

配偶者の生命保険料 30歳~99歳 1年毎 3.8万円(支払保険料関連)

【入力画面:その他(その他の収入)】

【入力画面:その他(その他の支出)】

◆貯蓄・運用

・家計口座 :流動性資金 500万円 平均運用率 0.04%

【入力画面:貯蓄・運用(現在の金融資産)】

◆老後

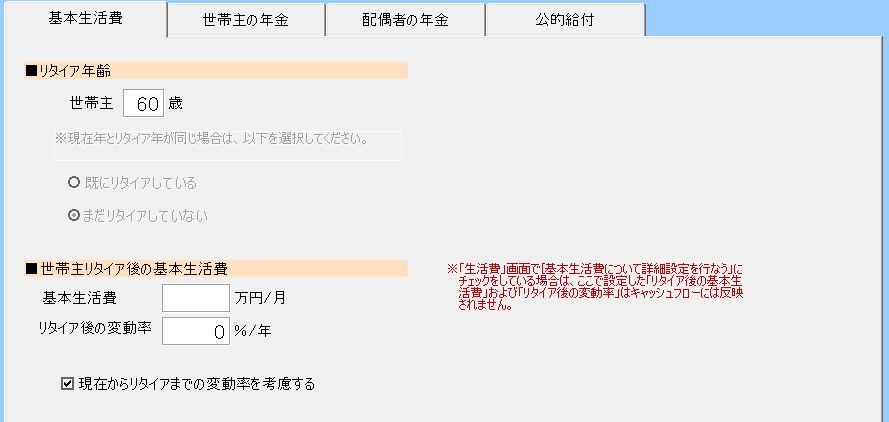

・世帯主リタイア年齢 :60歳

【入力画面:老後(基本生活費)】

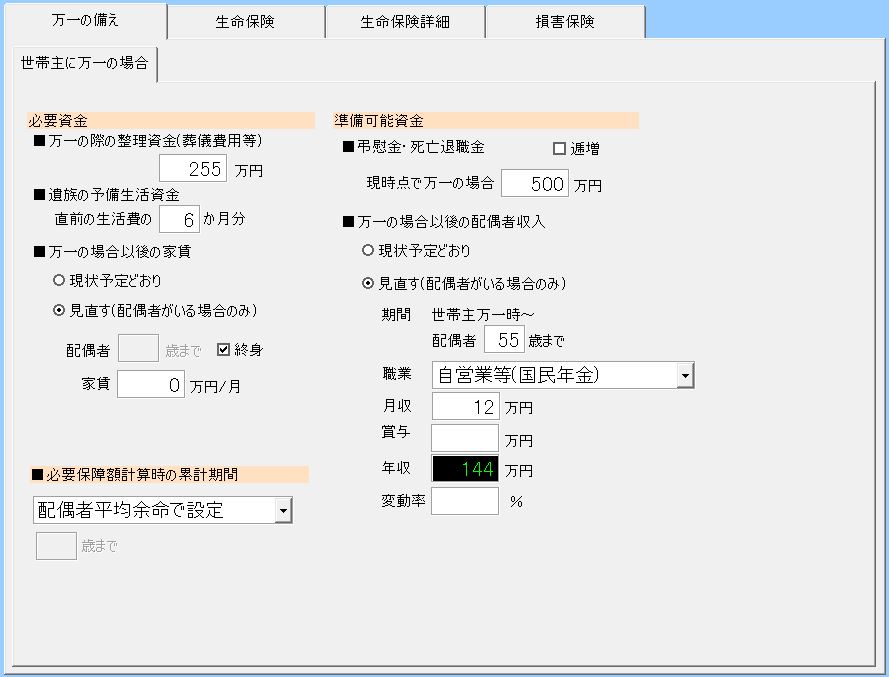

◆万一の備え

世帯主に万一のことがあった場合、賃貸暮らし期間中は配偶者は子どもとともに実家の世話になることで家賃の支出を削減、また、月12万円ほどの仕事につくことで家計を維持したいと考えています。

・万一の際の整理資金 :255万円

・遺族の予備生活資金 :直前の生活費の6か月分

・準備可能資金 :500万円

・万一の場合の以降の家賃 :見直す 配偶者の実家の世話になる⇒家賃0万円

・万一の場合以降の配偶者の収入 :見直す

・期間 世帯主万一時~配偶者55歳まで

・職業 自営業等(国民年金)

・月収 12万円

【入力画面:万一の備え】

・生命保険

世帯主は3つの保険(収入保障保険、終身医療保険、終身がん保険)に加入

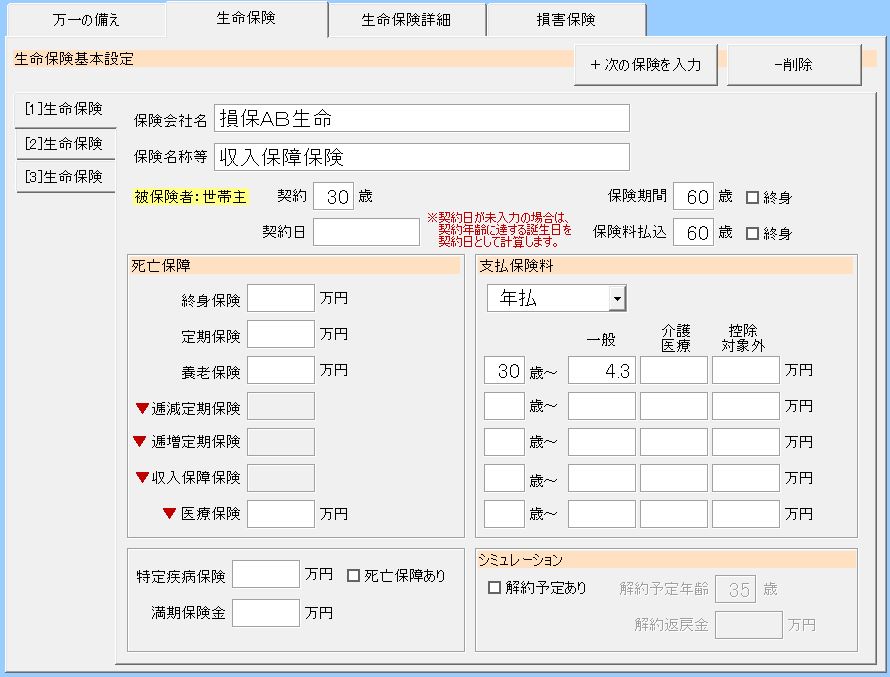

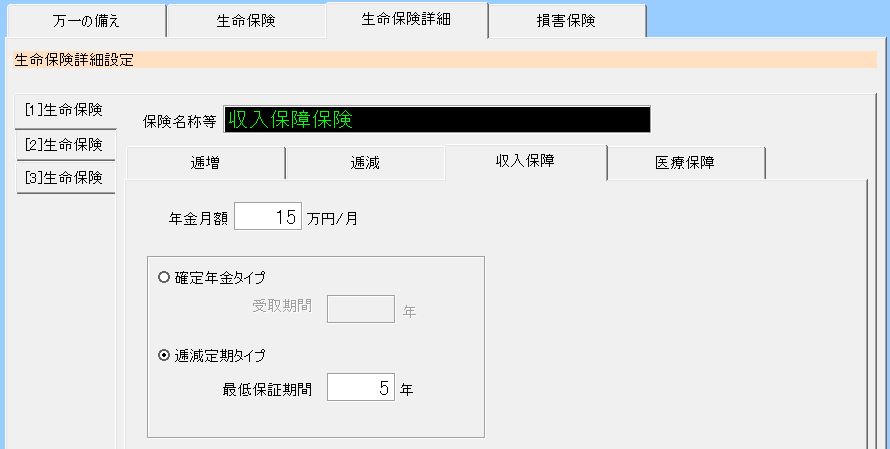

【1】損保AB生命 収入保障保険

・契約 30歳

・保険期間 60歳

・保険料払込期間 60歳

・死亡保障 年金月額15万円 最低保証期間5年

・支払保険料 30歳~ 年払4.3万円

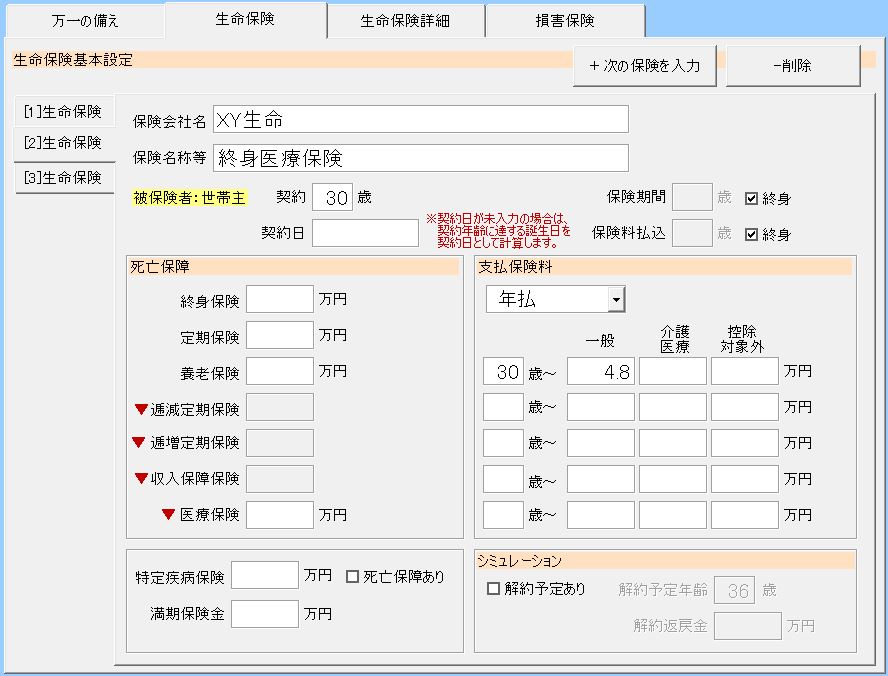

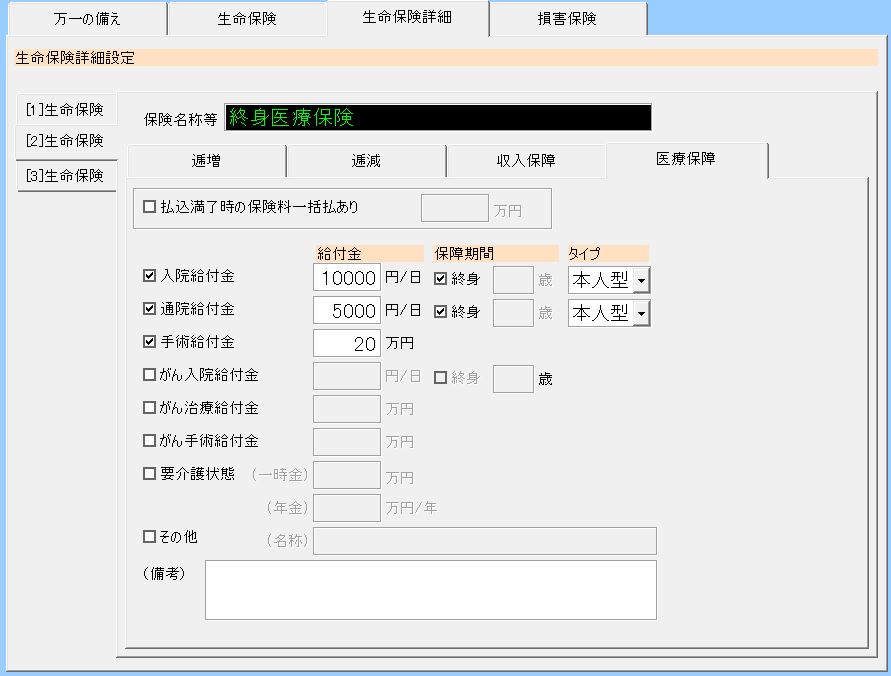

【2】XY生命 終身医療保険

・契約 30歳

・保険期間 終身

・保険料払込 終身

・医療保障 入院給付金 10,000円(日額)

通院給付金 5,000円(日額)

手術給付金 20万円

・支払保険料 30歳~ 年払4.8万円

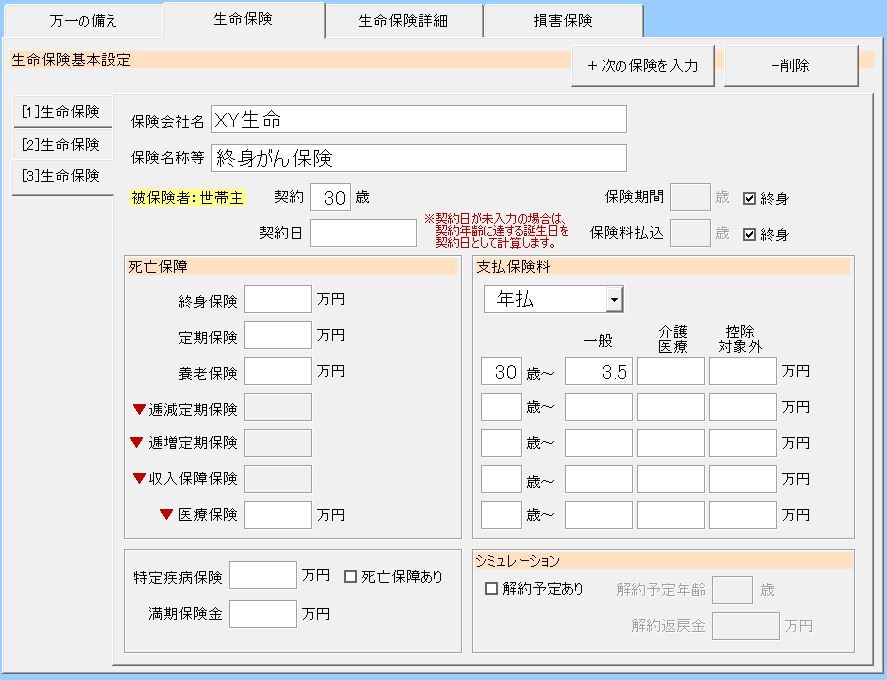

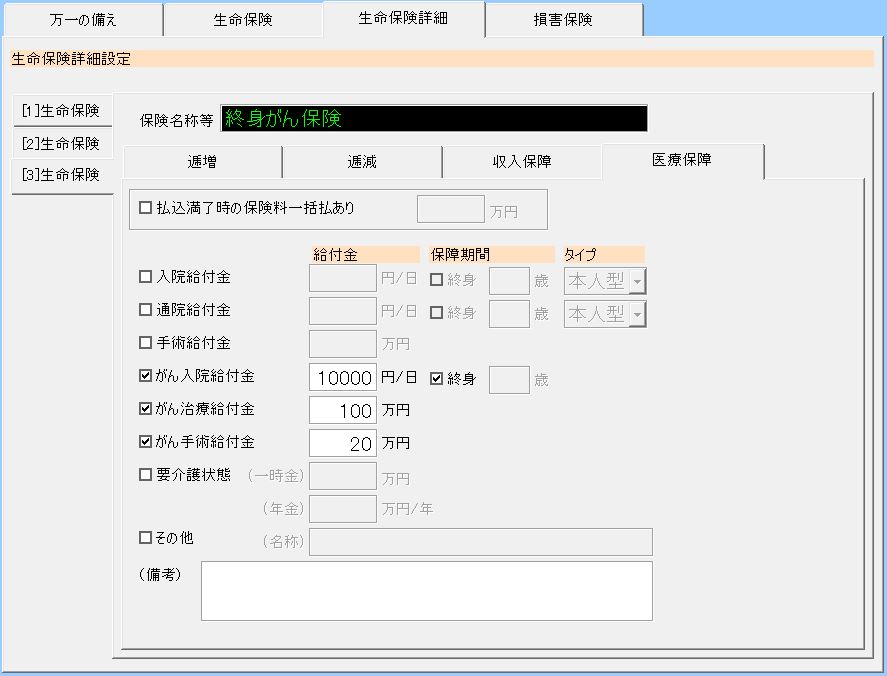

【3】XY生命 終身がん保険

・契約 30歳

・保険期間 終身

・保険料払込 終身

・医療保障 がん入院給付金 10,000円(日額)

がん治療給付金 100万円

がん手術給付金 20万円

・支払保険料 30歳~ 年払3.5万円

【入力画面:万一の備え(生命保険[1](収入保障保険))】

【入力画面:万一の備え(生命保険[1](収入保障保険)の生命保険詳細】

【入力画面:万一の備え(生命保険[2](終身医療保険))】

【入力画面:万一の備え(生命保険[2](終身医療保険)の生命保険詳細】

【入力画面:万一の備え(生命保険[3](終身がん保険))】

【入力画面:万一の備え(生命保険[3](終身がん保険)の生命保険詳細】

Step2:現状分析(問題点の抽出)

FP名人で作成したキャッシュフローを元に、現状を分析。問題点を洗い出します。

■問題点

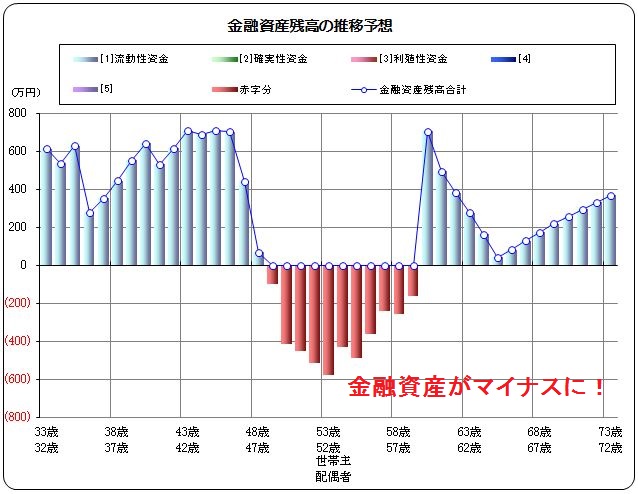

「金融資産の推移予想」結果から、世帯主が49歳から59歳の時期は金融資産合計がマイナスとなっています。金融資産がマイナスに転じる期間は、長男が大学に進学するころから世帯主が退職金をもらう前年まで続いています。

【結果:金融資産残高の推移予想(見直し前)】

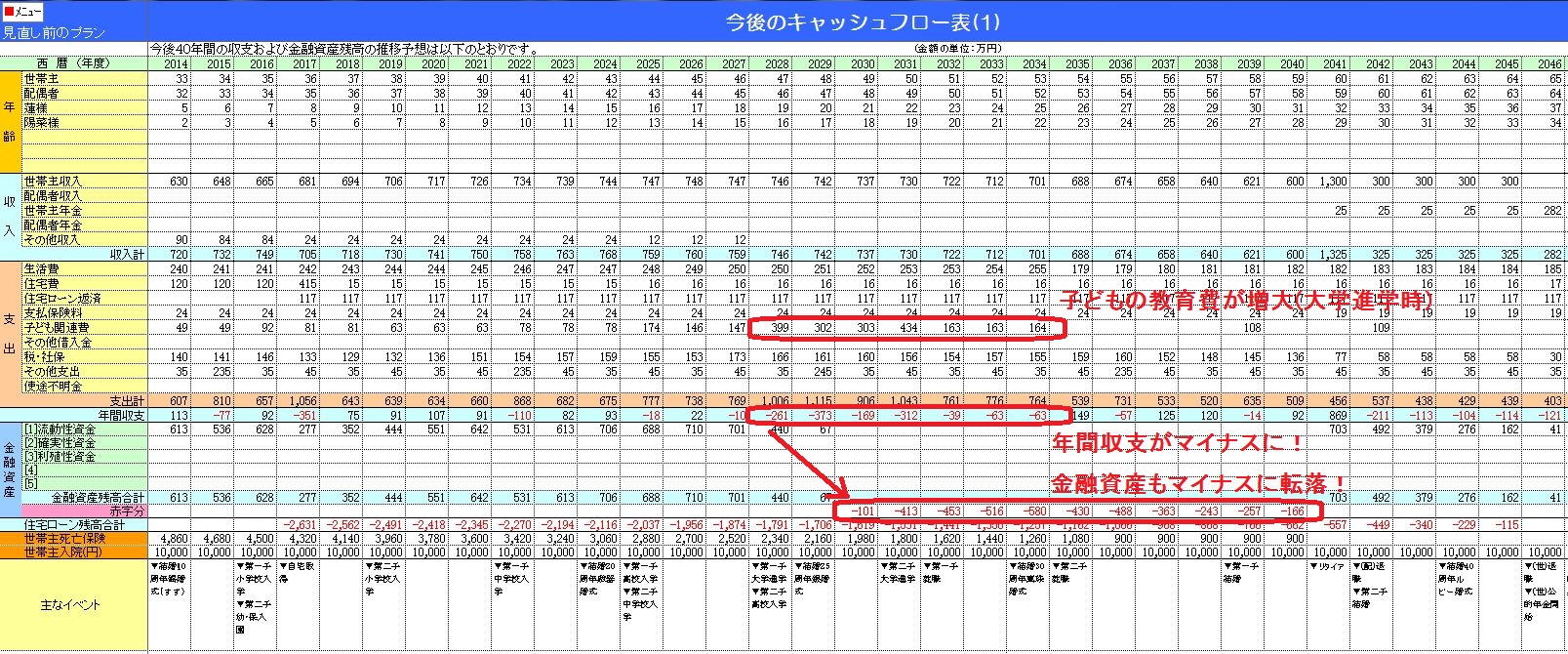

[今後のキャッシュフロー]でより詳細なシミュレーション結果を確認すると、36歳時に購入した住宅ローンの返済に加え、お子さまの成長と共に増大する教育費が家計を圧迫しています。第一子が大学進学を迎えるころから年間収支がマイナスに転じ、第二子が大学に進学するころには金融資産収支もマイナスに転じています。

ご相談者の山田さんが心配している通り、現状の生活を続けようとすると、お子さまの教育費の捻出が困難な状況です。

【結果:今後のキャッシュフロー表(見直し前)】

↓クリックすると拡大します

Step3:改善提案

問題を解決する策を検討し、キャッシュフローに反映させます。

FP名人の「比較プラン機能」を利用すれば、シミュレーション結果の比較が容易に行えます。

⇒「比較プラン」機能の使い方

■改善案と見直し効果

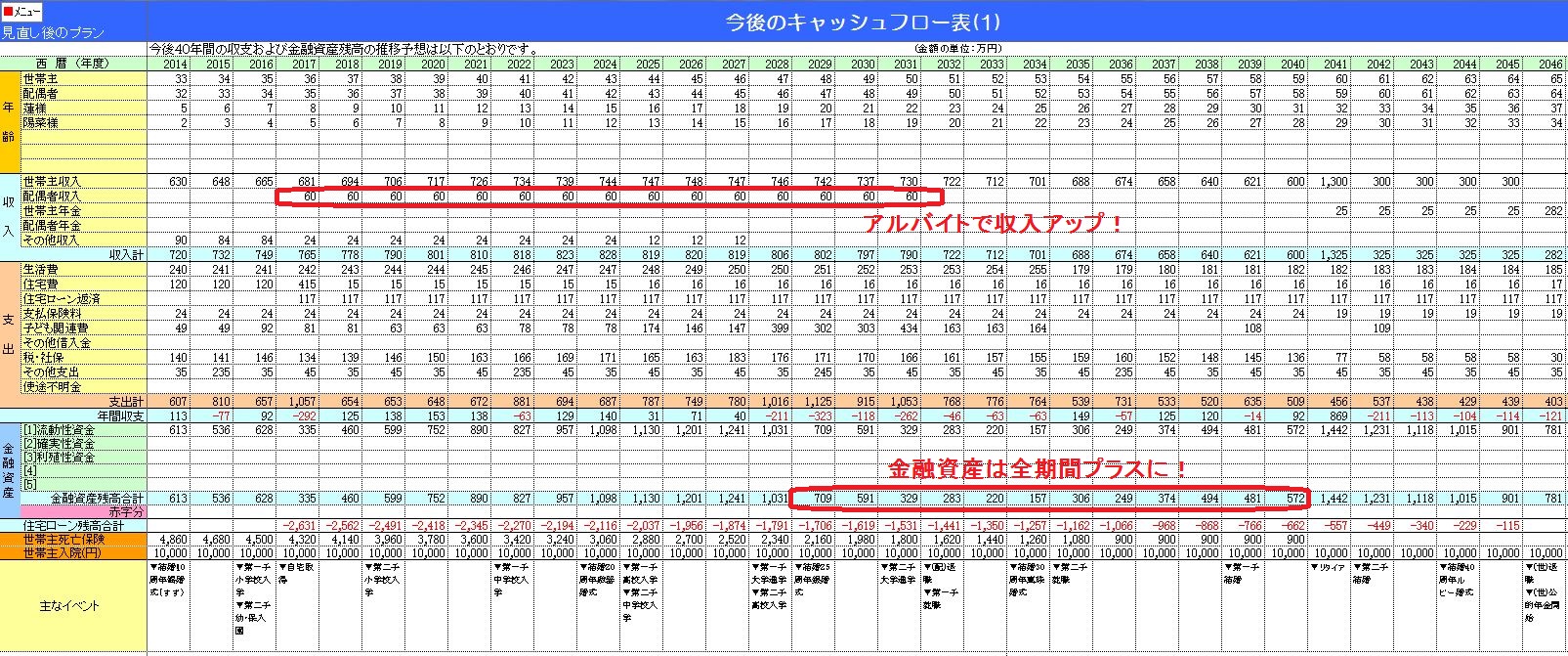

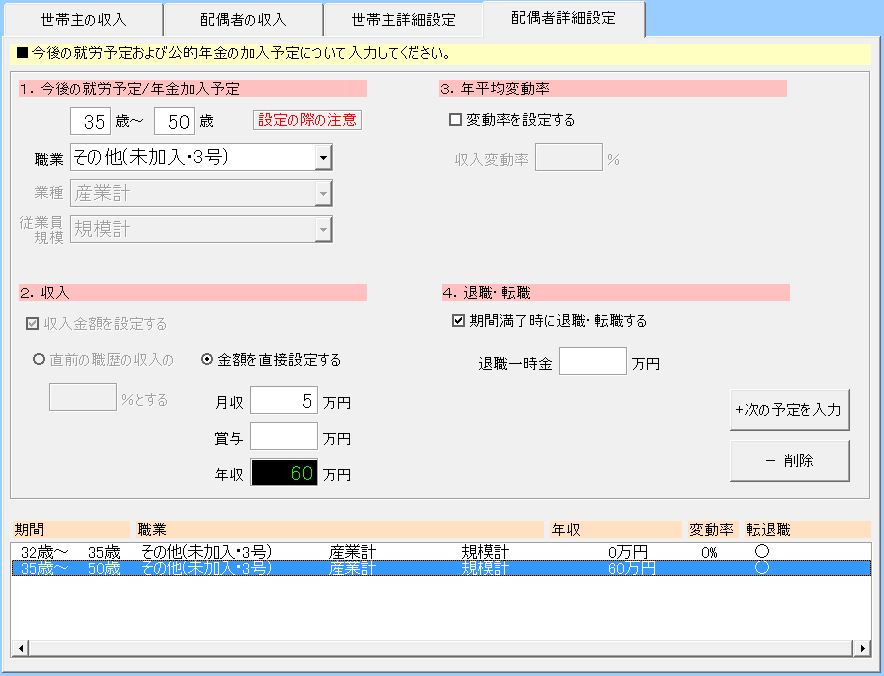

子どもの教育費のためには、奥様も働くことを厭わないとのことですので、第二氏が幼稚園に通い出した次の年(奥様35歳)から50歳まで、月5万円のアルバイトをするシミュレーションを実施してみます。

◆収入

・配偶者 :35歳~50歳 (未加入・3号) 月収5万円

【入力画面:生命保険】

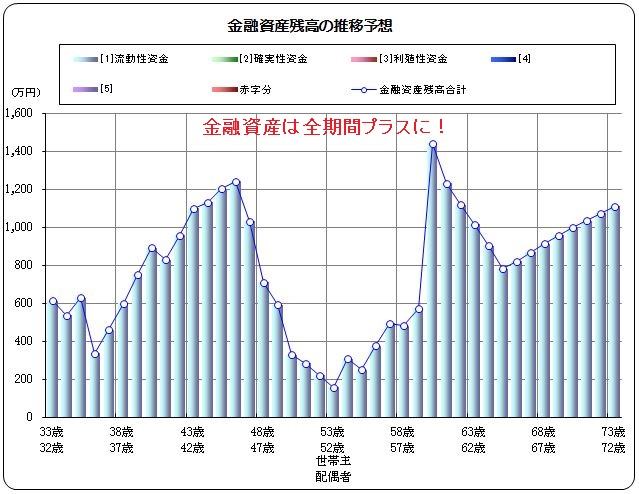

【結果:金融資産残高の推移予想(見直し後)】

奥様が月5万円のアルバイト収入を得ることで、収支が改善。二人の子どもが大学に在籍する期間中も金融資産がマイナスに陥ることはなくなりました。最も金融資産が減少するタイミングでも150万円強の金融資産を維持することが可能となりました。

月々5万円程度のアルバイトであれば、奥様も家事・子育てをしながらでも、過度に無理することなく両立できるのではないでしょうか。

【結果:今後のキャッシュフロー表(見直し後)】

↓クリックで拡大します